ترتيب شركات الاتصالات العربية المدرجة لعام 2011

Posted on 21. Jan, 2014 by admin

2012-11-28

بيروت – إياد ديراني

الخليج يبسط سيطرته

- «الاتصالات السعودية» تحتل المرتبة الأولى من حيث الأرباح

- «اتصالات» الإماراتية تحتل المركز الأول من حيث الرسملة والمشتركين

- تراجع الأرباح والرسملة والموجودات وارتفاع عدد المشتركين

- الأرباح 11 مليار دولار والرسملة 102 مليار والمستخدمون 664 مليوناً

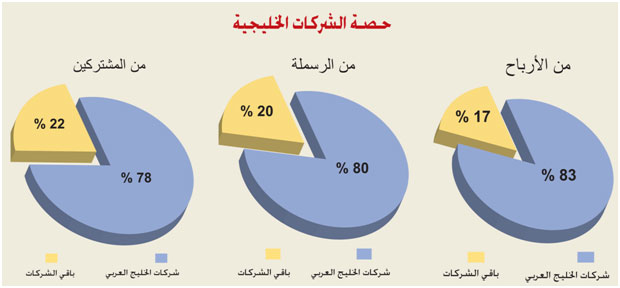

حققت "الاتصالات السعودية" المركز الأول من حيث الأرباح في ترتيب شركات الاتصالات العربية المدرجة لعام 2011، والذي تنشره مجلة الاقتصاد والأعمال سنويا. كما حلّت "اتصالات" الإماراتية في المركز الأول من حيث الرسملة والمشتركين. وسجّلت أرباح شركات الاتصالات العربية ورسملتها وموجوداتها تراجعا عن عام ترتيب عام 2010 فيما ارتفع عدد المشتركين بنحو 62 مليونا محققا 664 مليونا. وكان واضحا في الترتيب أن شركات الخليج العربي لم تحافظ على سيطرتها المعهودة على الترتيب، بل عزّزت هذه السيطرة بشكل واضح في مختلف المؤشرات خصوصا في مجال الربحية حيث ارتفعت نسبة سيطرتها من 77.5 في المئة العام 2009 إلى 80.7 في المئة العام 2010 وصولاً إلى 83 في المئة العام 2011. وهنا التقرير الخاص بالترتيب:

تشهد مسيرة قطاع الاتصالات في المنطقة وتحديداً نشاطات الشركات المدرجة أحداثاً متسارعة ترسم منحى مقلقاً تسوده حالات خروج لشركات عريقة من السوق نتيجة مجموعة من المتغيرات الضاغطة. ويتزامن هذا التطور مع تزايد كبير في قوة الشركات الخليجية التي بسطت سيطرتها على مجمل مفاصل هذا القطاع استثمارياً وتشغيلياً. في المقابل ثمة ازدهار كبير يتحقق على مستوى قواعد المستخدمين وأنماط استهلاكهم، ما يبشر بنتائج واعدة. لكن، ما هي العوامل الضاغطة وكيف يمكن إيجازها؟ ولماذا بعد أن سادت أخبار شراء شركات عربية لشركات اتصالات على مدى العقد الماضي باتت الأخبار تتحدث أكثر عن بيع أصول شركات عربية لشركات أجنبية؟ ولماذا عاكست رياح القطاع سفن الشركات في الوقت الذي كانت فيه مؤشرات الاستهلاك تحقق أرقاماً إيجابية؟ وما هو الدور الذي يمكن أن يلعبه صانعو السياسات في الشرق الأوسط بهدف المحافظة على استقرار السوق والمحافظة على معدلات نمو ايجابية؟

العامان الماضيان هما مفترق طرق رئيسي في سوق الاتصالات العربية، فبعد فترة طويلة من تسجيل عوائد مجزية، بدأت الأرباح بالتراجع، وانخفض معدل العائد على المستخدم، ما دفع ببعض كبار المستثمرين إلى اعتبار ان الوقت قد حان للخروج. وبغض النظر عن الاعتبارات الموضوعية لهذا التغيّر في تقييم جدوى الاستثمار في القطاع، ثمة من اعتبر في المقابل أن الوقت الذهبي للدخول إلى قطاع الاتصالات العربي قد حان. ومنذ العام 2010 حتى اليوم تشهد المنطقة «هجوماً» استثمارياً لمجموعات اتصالات عالمية كبرى ترى أن معدلات النمو المحققة اليوم والمنتظر تحقيقها مستقبلاً تعد بهوامش ربح جيدة. والنتيجة كانت دخول المستثمرين الروس والهنود والفرنسيين إلى السوق بقوة من بوابتين. الأولى تمثّلت بـ نجيب ساويرس رئيس مجموعة أوراسكوم الذي فتح «ذراعيه» للملياردير الروسي ميخائيل فريدمان الذي يملك حصة رئيسية في مجموعة «فمبلكوم» الروسية، التي استحوذت على أكثر من 50 في المئة من أوراسكوم. ثم غازل ساويرس «الشركاء الأعداء» «فرانس تليكوم» لبيع حصته في «موبينيل» بعد أن خاض ضدهم معارك «كسر عظم» ودعاوى قضائية على فترة عامين. أما البوابة الثانية ففتحها الراحل ناصر الخرافي الذي رتّب عملية بيع معظم أعمال «زين» في أفريقيا إلى مجموعة «بهارتي» الهندية. وفي الوقت الذي كانت فيه مجموعات عربية تعاني من انخفاض الربحية كانت المجموعتان الهندية والروسية تدفعان مليارات الدولارات في الصفقتين للدخول إلى المنطقة. لكن لماذا في الوقت الذي تتجه فيه الاستثمارات الأجنبية إلى قطاع الاتصالات الإقليمي نرى استثمارات عربية تخرج للبحث عن فرص في أقاصي آسيا؟ فهل تختلف تقديرات الطرفين في تقييم جدوى الاستثمار أم أن كلا المنطقتين تعدّان فعلاً من أسواق الجذب الاستثماري العالمي في قطاع الاتصالات؟ أولاً، تشير بعض التقارير إلى أن عدداً كبيراً من البلدان الناشئة في آسيا وبينها مجموعة من بلدان الشرق الأوسط وأفريقيا إضافة إلى تركيا، الهند، باكستان وصولاً إلى إندونيسيا، ماليزيا والصين وغيرها، ستشكل في العقد المقبل المحرك الرئيسي للاقتصاد العالمي ومنطقة جذب استثمارية. ثانياً، تشهد هذه المنطقة متوسط معدل نمو يناهز الـ6 في المئة بالتزامن مع تنفيذ مشاريع كبرى في مجال البنية التحتية التي تشمل شبكات الاتصالات بمختلف أنواعها. ثالثاً، تتمتع معظم هذه البلدان بنسبة كبيرة من الفئات العمرية الشابة على عكس معظم بلدان أوروبا وأميركا الشمالية. ففي الشرق الأوسط مثلاً تصل نسبة الفئات العمرية الشابة إلى نحو 60 في المئة، كما تتمتع البلدان النفطية بمستوى عال من المداخيل الفردية. رابعاً، ترى مجموعات اتصالات كبرى في الدول الغربية التي شهدت موجتي تشبع في أسواقها، الأولى على مستوى الاتصالات الصوتية والثانية في «الداتا» Data، أن المستقبل سيحمل تحديات إضافية خطيرة على مستوى جدوى استثماراتها وأنه من الضروري التوسّع إلى أسواق الشرق الواعدة.

عصر المجموعات

إزاء كل هذه المتغيرات، ثمة توجهات ورهانات جديدة تسود أوساط شركات الاتصالات العربية، ويمكن تصنيفها ضمن ثلاث فئات: الأولى تتمثل بمجموعات كبيرة تسعى للخروج من قطاع لم يعد يتلاءم مع توجهاتها الاستثمارية مثل «زين» و«أوراسكوم». والثانية، شركات صغيرة نسبياً، تستمر في العمل ضمن أسواق محلية ضيقة مكتفية بهامش محدود من الربحية، أما الثالثة فتعمل وفق أجندة توسّع دولي بعشرات مليارات الدولارات وهي سبقت المجموعات الأوروبية إلى آسيا حيث استحوذت على شركات في إندونيسيا، ماليزيا، تركيا وغيرها من بلدان الاقتصاديات الناشئة، وهذه المجموعات هي «الاتصالات السعودية»، «اتصالات» الإماراتية و«كيوتل». أما حكومات المنطقة فترى أن أفضل خطوة يمكن اتخاذها وسط هذه التطورات، هي تثبيت أقدام الهيئات الناظمة بهدف ضبط إيقاع السوق من جهة، والتأكد من التزام شركات الاتصالات بالقوانين خصوصاً في الحالات التي تحدث فيها عمليات دمج أو استحواذ.

الترتيب

شهد العام 2011 تراجع كافة المؤشرات المعتمدة في الترتيب، إذ انخفضت الرسملة السوقية للشركات المدرجة من 126.7 مليار دولار العام 2010 إلى مليار102.1 مليار، كما انخفضت الربحية بنسبة 20 في المئة لتصل إلى 10.9 مليارات دولار، وتراجعت قيمة الموجودات من 140.6 إلى 136 مليار دولار. وبشكل معاكس لكل المؤشرات المذكورة، ارتفع عدد المشتركين من 602 إلى 664 مليوناً. والملفت في الترتيب، الذي يُنشر للعام الثامن على التوالي، هو أن الشركات الخليجية لم تعد تسيطر على النتائج والمؤشرات فحسب، بل رفعت العام 2011 من سيطرتها على المراكز الأولى مع تراجع مركز «أوراسكوم» في كافة المؤشرات بعد عملية استحواذ «فمبلكوم» الروسية على حصة مهيمنة فيها. ولطالما كانت «اوراسكوم» واحدة من الشركات القليلة غير الخليجية التي تحتل مراكز أساسية في الترتيب. ومع استكمال عملية الاستحواذ على «اوراسكوم» خلال الفترة المقبلة ستشهد هذه الشركة تراجعاً آخر في الترتيب، وإذا استكملت «فرانس تليكوم» صفقة استحواذها على «موبينيل» فقد تخرج «اوراسكوم» من الترتيب نهائياً. ويظهر في المراكز الأولى هذه السنة كل من «الاتصالات السعودية» و«اتصالات» الإماراتية و«كيوتل» و«اتصالات المغرب». وتهيمن أول ثلاث شركات في الترتيب على نحو 46 في المئة من مجمل الأرباح. أما أبرز الشركات التي حققت تقدماً ما بين العامين 2010 و 2011 فهي «اتصالات المغرب» التي تغلبت على «زين» من حيث الرسملة فحلّت في المرتبة الثالثة فيما حلّت «زين» في الرابعة.

سيطرة الخليج

حافظت الشركات الخليجية على سيطرتها في مجمل النتائج. ففي مجال الربحية، ارتفعت نسبة سيطرتها من 77.5 في المئة العام 2009 إلى 80.7 في المئة العام 2010 وصولاً إلى 83 في المئة العام 2011. أما من ناحية الرسملة فقد ارتفعت نسبة سيطرتها من 79.8 في المئة العام 2010 إلى 80 في المئة العام 2011 والأمر ينطبق أيضاً على عدد المشتركين إذ ارتفعت نسبة تركز المشتركين لديها من 74 إلى 78 في المئة. ومع توقع تراجع مؤشرات «اوراسكوم» في الترتيب قد يرتفع التركّز إلى مستويات غير مسبوقة في ترتيب السنة المقبلة. يُذكر أن قيمة موجودات الشركات الخليجية ارتفعت من 85.7 مليار دولار العام 2010 إلى 90 ملياراً العام 2011.

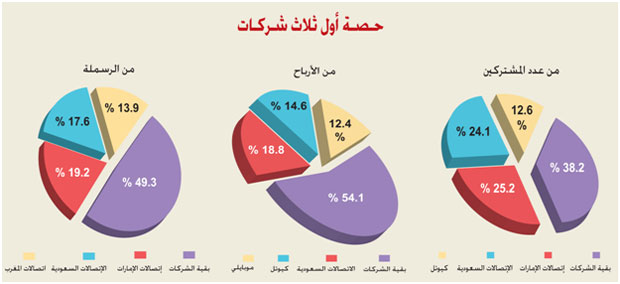

الثلاث الأوائل

بلغ عدد مشتركي الشركات الثلاث الأولى في الترتيب من حيث الرسملة السوقية، نحو 410 ملايين وهو ما يناهز 61.8 في المئة من الإجمالي البالغ 664 مليوناً. أما رسملة الشركات الثلاث الأولى مجتمعة فبلغت 51.8 ملياراً ما يشكل نحو 50.7 في المئة من الإجمالي، وشكل ذلك انخفاضاً بنحو 15 ملياراً. أما ربحية الشركات الثلاث الأولى فبلغت 4.3 مليارات أي ما يناهز نحو 40 في المئة من إجمالي الربحية.

الربحية

احتلت «الاتصالات السعودية» المركز الأول من حيث الربحية مع نحو 2.06 مليار وخسرت «زين» المركز الأول الذي حققته بشكل استثنائي في ترتيب العام الماضي نتيجة بيعها أصولاً في أفريقيا لشركة «بهارتي» الهندية وإدراج الأرباح البالغة 2.67 مليار دولار في نتائجها العام 2010. واحتلت «كيوتل» المركز الثاني بتحقيقها 1.6 مليار دولار، لتحتل مكان شركة «اتصالات» الإماراتية التي انخفضت أرباحها من 2.07 مليار العام 2010 الى 1.25 مليار دولار هذا العام. أما في المركز الثالث فحلّت «موبايلي» مع 1.36 مليار دولار. وبشكل عام انخفضت أرباح الشركات المدرجة من 13.17 ملياراً العام 2010 إلى 10.94 مليارات. وإذا أخذنا في الاعتبار تضمن نتائج 2010 أرباحاً استثنائية لبعض الشركات، تكون الربحية الإجمالية للشركات الـ 17 قد راوحت مكانها.

الرسملة السوقية

انخفضت قيمة الرسملة السوقية في الترتيب بنحو 24 في المئة، أما من حيث المراكز فقد حافظت «اتصالات» الإماراتية على الموقع الأول، وحققت نحو 19.6 مليار دولار منخفضة عن العام 2010 بنحو 3.6 مليارات. وحلّت «الاتصالات السعودية» في المركز الثاني مع نحو 18 مليار دولار منخفضة أيضاً بنحو 4.7 مليارات. أما في المركز الثالث فخسرت «زين» موقعها لصالح «اتصالات المغرب» التي حققت 14.2 مليار دولار. وسيطرت الشركات الثلاث الأولى على 51.8 ملياراً من إجمالي رسملة الشركات السبع عشرة الواردة في الترتيب، مع الإشارة إلى أن إجمالي الرسملة للشركات مجتمعة بلغ 102.1 مليار.

المشتركون

تمكّنت «اتصالات» الإماراتية من استعادة المركز الأول الذي كانت تتربع عليه في 2009 و 2010 وخسرته العام الماضي لمصلحة «الاتصالات السعودية». يُذكر أنه قبل أن تسيطر «اتصالات» على هذا المركز، كان هذا المركز من نصيب «أوراسكوم» لسنوات عديدة. أما في المركز الثاني فحلّت «الاتصالات السعودية» مع نحو 160 مليوناً ما شكل زيادة نسبتها نحو 13 في المئة. وفي المركز الثالث حلّ ضيف جديد بين الثلاث الأوائل وهو «كيوتل» مع نحو 83 مليوناً. وفي الإجمال ارتفع عدد المشتركين الواردين في الترتيب بنحو 62 مليوناً. تجدر الإشارة إلى أن بعض شركات الاتصالات تصرّ على إدراج عدد المشتركين في شركات لا تمتلك فيها النسبة المهيمنة، ضمن العدد الكلي لمشتركيها. وفي هذا الترتيب تم إدراج عدد المشتركين كما أعلنت عنه الشركات، وهو ما يعطي أرقاماً لا تمثل حقيقة الواقع، كما أن شركات عدة تُدرج مشتركيها في الهاتف الثابت ضمن العدد الإجمالي لمشتركيها. الملاحظة الأخيرة في هذا المجال هي الفرق بين «المشترك الفعال» Active Subscriber و«المشترك»Subscriber. فالأول هو مشترك اشترى خطاً نقالاً ويستخدمه من دون انقطاع. أما الثاني فهو مشترك يحمل خطاً صلاحيته تمتد مثلاً لعام أو أكثر وأحياناً لمدى الحياة، لكنه استغنى عنه. وثمة شركات تُدرج النوعين من المشتركين في الإعلان عن عدد مشتركيها وتنتظر لمدة عام أو أكثر لتستقصي عدد الخطوط التي تم إيقافها. وثمة شركات أخرى لا تحتسب أي خط نقال لم يتم استخدامه منذ شهر أو شهرين أو ثلاثة. ولكل شركة سياستها الخاصة.

توضيح

يضم الترتيب ثلاثة أنواع من شركات الاتصالات النقالة: الأول حكومي، والثاني مشترك حكومي – خاص، والثالث خاص. وتختلف المعايير المتبعة لدى الشركات في احتساب نتائجها. كما يتكرر أحياناً عدد المشتركين في بيانات الشركة الأم وفي بيانات الشركات التابعة، وينطبق ذلك أيضاً على مؤشرَي الأرباح والموجودات. وبغض النظر عن صحة أو خطأ هذه المعايير، فقد أدرجنا في الترتيب النتائج المالية وعدد المشتركين كما تظهر في التقارير السنوية للشركات.